らっぱ王子

らっぱ王子年末調整の季節。毎年記入に四苦八苦します。嫁さんに収入があるとややこしいのですよね。扶養控除を受けられるのか受けられないのか、どっちなんだ。ということで調べてみた。

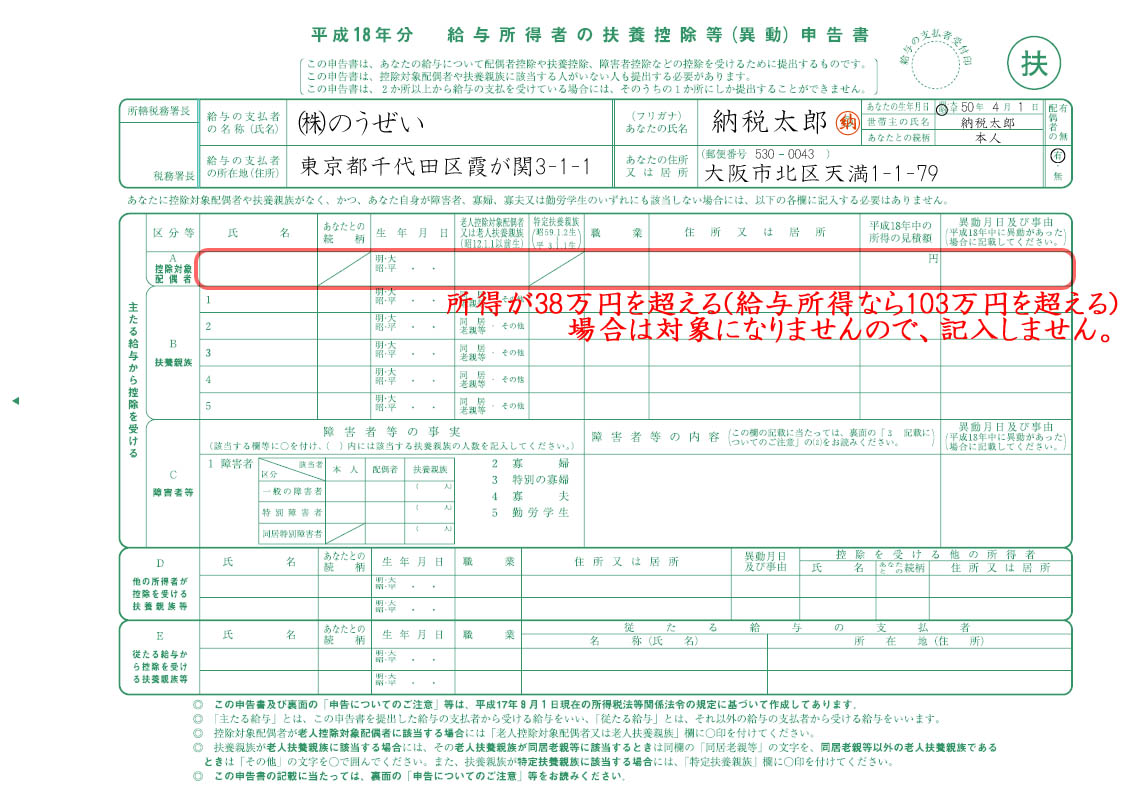

配偶者に対する控除には「配偶者控除」と「配偶者特別控除」の2種類あるんですね。「配偶者控除」は、嫁さんの所得が38万円以下(給与所得なら103万円以下 ※1)でないと対象になりません。

(※1 給与所得の場合、必要経費として65万円を差し引きできるので、103万円-65万円=38万円)

(見本)

(見本)「配偶者控除」の対象とならなくても、所得が76万円以下(給与所得なら141万円以下 ※2)であれば「配偶者特別控除」の対象となります。

(※2 給与所得の場合、必要経費として65万円を差し引きできるので、141万円-65万円=76万円)

(見本)

(見本)ということで、「給与所得者の扶養控除等(移動)申告書」の「控除対照配偶者」に該当しない場合は、「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」の右欄の項目で控除申告できる場合もあるので、あなたも節税にトライしてみて。

参考

インターネット会計事務所 (川島会計総合事務所)

コメント